钱紧一年 | 碧桂园 机器之心

来源:观点地产

2020年,中国房地产行业继续披荆斩棘,新一轮市场化降息周期已然开启。回望2019不平静的一年,我们从企业的角度去观察与思考。

或许在杨国强眼里,机器人(15.900, -0.13, -0.81%)只是一个端口。

观点地产网 巨头企业的创始人总是带着些许传奇色彩。

亚马逊的贝索斯,特斯拉的马斯克,维珍的布兰森等,这些在各自领域获得巨大成功的创始人,不约而同地都有一个剑指宇宙的太空梦,希冀着能够领导新一轮的“太空竞赛”。

一手创办碧桂园集团的杨国强也有一个梦想,对比起站在科技山巅的大佬们,杨主席的梦想朴实得多,没有星辰大海,没有冲上云霄,他想造的是机器人。

如今,能让杨国强出席的活动不多了。即便是为数不多的集团管理会议、投资者见面会以及每年3月份的年度业绩会,杨国强还是三句不离机器人。

外界仍有个猜不透的谜:为什么杨国强执着于“副业”机器人?有一个细节,杨国强曾经提出过这样一个问题:我们有没有可能成为全球最强的机器人公司?

“全球最强”,这一词或许有更值得琢磨的意义。早在碧桂园还是千亿规模、落后于万科、保利的时候,杨国强就曾和手下表露:“在我看来,我们做中国第一不难,做世界第一也不难。”

这位企业领导人显然有无限雄心,企业高速发展并顺势抓住三四线红利,碧桂园如愿登顶成为行业业绩第一,把主业做到了“全球最强”。

然而,要维持碧桂园这个庞大机器高速运转并不容易,把住宅业务做到年销售七八千亿的量级,背后需要的是十万的人力、数亿平米的土储、万亿的资金乃至更多资源。

或许在杨国强眼里,机器人只是一个端口,顺藤摸瓜寻觅到的是这位创始人对于这台大机器在未来如何继续保持高速运转的焦虑与思考:要精细化,要有更加科学的财务机制,要有技术支撑及转化……

回首过往,碧桂园这台大机器在融资发条愈加拧紧的2019年运转得如何?

规模:增速回调

整个行业艰难前行的这一年中,即便是销冠碧桂园,也“慢下来”了。

纵观全年情况,碧桂园的销售节奏基本以上下半年为分界。上半年,单月权益销售表现明显不如往期,其中1月份下降幅度最大,同比下跌近三成,被万科短暂夺去销售冠军宝座。此后2月至6月期间,销售持续放缓。

年中之后形势开始反转,单月增速从6月的-18.84%上涨为7月的16.03%,且一路不断走高,至11月达到最大增速,单月权益销售同比增长78.22%至602亿元。在最后一个月,碧桂园如往年惯常,急踩刹车使单月销售一下回落至123亿元。

数据来源:企业公告、观点指数整理

2019年全年,碧桂园实现权益销售金额5522亿元,权益合同销售建筑面积约6237万平方米,同比分别增长10.03%及15.16%。

全口径销售方面,观点指数发布的2019中国房地产销售金额TOP100榜单显示,碧桂园2019年全年实现合约销售金额7715亿元,较2018年7016亿元增长9.96%,领先万科近1500亿元。

虽然坐稳了销冠宝座,但胃口越来越好的观众却有些“不尽兴”,毕竟在2018年碧桂园全口径突破七千亿时,就有了冲八千亿的“期待”——碧桂园已经成了行业观察天花板的一个风向标。

相比前两年的高增速,2019年碧桂园慢了下来:从2017年跨入5000亿门槛的78%增速,2018年控速后再冲7000亿销冠的27.4%,再到2019年增速不足10%。

数据来源:企业公告、观点指数整理

放缓的背后,一方面与整个行业相对冷淡的行情周期有关,即便碧桂园也无法“独善其身”。

据观点指数统计,TOP100房企里有69家销售增速低于2018年;同时,不少房企在销售目标上仅勉强达标。结合42家公开销售目标的房企来看,全年完成销售目标有37家,达标占比88%,且事实上房企们在年初时已制定了相对保守的销售目标。

另一方面,与碧桂园“主动”降速有关。销售量级站上7000亿的碧桂园,和此前三五千亿销售基数自然不可同日而语,即便是10%的增长规模,对应的已是一个中小房企全年销售。但往长远看,若要将譬如融创这样超5500亿规模、增长率21%的追赶者甩在身后,接近个位数的增长率可能有些危险。

与销售节奏不同的是,2019年碧桂园拿地节奏相对曲线波动,其中5月是土地丰收期,在上海、天津、无锡、常州、宁波、嘉兴、石家庄等城市拿下二十多宗地块,单月投资额超300亿元。

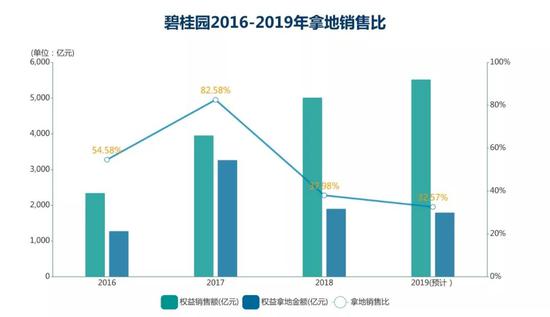

整个2019年,碧桂园计划有1800亿元权益投资额,相比2018年实际投资额1906亿元小幅缩水,而这一数字在2017年是3271亿元。

若按照全年1800亿投资额计算,2019年碧桂园拿地销售比预计为32%左右,土地投资力度有所减小。

数据来源:企业公告、观点指数整理

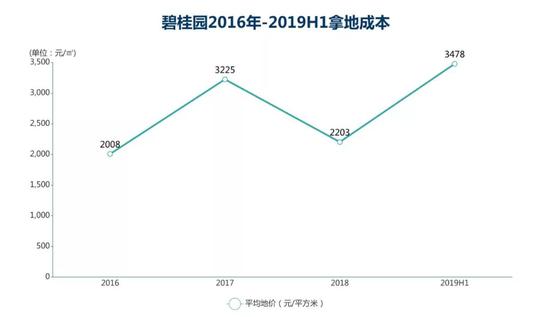

值得注意的是,2019年以来碧桂园拿地成本有所上升。中报显示,2019年上半年碧桂园拿地权益总代价1148亿元左右,平均权益地价为3478元/平方米,较2018年2203元/平方米的地价上升超1000元。

数据来源:企业公告、观点指数整理

历史总是相似的,2017年,碧桂园全年拿地权益总代价达2551亿元,拿地销售比超八成,平均地价同比增加超千元。

2019年拿地成本的变化原因,可从2017年同样大涨的地价背后寻找到蛛丝马迹——该年碧桂园平均地价上升,主要原因便是一二线城市拿地占比提升导致的结构性上涨。

一二线与三四线的平衡,也是2019年外界观察碧桂园的一个重要视角。

碧桂园3月份举行的2018年度业绩会上,当媒体提问未来三四五线市场去化时,杨国强坚定地回应:“你说三四五线的销售下降,但一二线的销售量是上涨的吗?”他强调,继续看好三四五线城市。

事实上,2019年以来,碧桂园加大了一二线布局,如3月斥资34.5亿元连拿佛山里水两宗地;5月,近40亿元拿下上海闵行和金山两宅地;6月,以10.14亿元摘得杭州富阳宅地等。

除了在招拍挂市场摘地,碧桂园2019年也更多地通过旧改、合作的方式布局一线。在深圳,8月以约6667万元间接参与深圳蛇口太子湾项目;在广州,1月介入南沙东瓜宇村旧改项目。

数据来源:企业公告、观点指数整理

从新增拿地权益金额来看,碧桂园三四线项目占权益总土地代价54%,一二线项目占46%,较2018年有所提升。

财务:重中之重

规模或土储的放缓,一定程度代表着,碧桂园2019年还有更重要的“任务”。

2019年房地产调控普遍加强,尤其是融资通道愈加收窄,对于碧桂园的运营及扩张也带来一定压力,连总裁莫斌也在业绩会上坦言:“行业政策进一步收紧,给我们带来的挑战很多。”

碧桂园的重要对策之一,便是抓好现金流的管理。其中,落实到销售层面,莫斌称2019年公司将采用权益回款进行考核。

一直以来,碧桂园都是行业现金流快速回笼的代表,回款率基本维持90%左右。半年报数据显示,2019上半年碧桂园权益物业销售现金回笼约2659.4亿元,按此计算回款率为94.3%,较上年末的91%上升三个百分点。

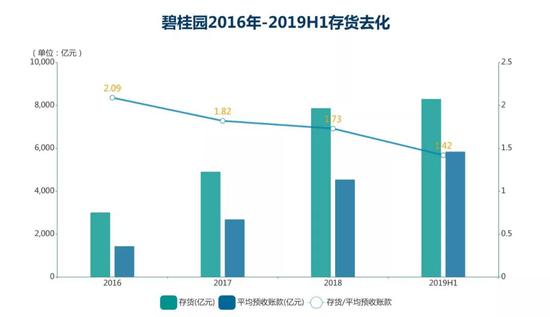

存货去化能力也是一个观察维度,关系着企业的资金利用效率,影响现金供血。截至上半年,碧桂园存货较2018年末增长5.4%至8305亿元,同时平均预收账款增长28.7%至5852亿元,存货/平均预收账款这一指标为1.42,较2018年末下降19%,去化压力减小。

数据来源:企业公告、观点指数整理

截至2019上半年,碧桂园可动用现金余额约2228.4亿元,占总资产比例12.8%。在碧桂园这几年着重改善的经营性现金流上,上半年净额为18.08亿元,实现净经营性现金流第三年为正。

数据来源:企业公告、观点指数整理

现金流情况直接影响企业对于外部融资输血的依赖性,负债情况方面,截至2019上半年,碧桂园有息负债总额约为3318.89亿元,其中1139亿为需在一年以内偿还的有息债务,占总有息负债的34.3%,较年初38.4%下降4个百分点;现金短债比为2倍,较年初1.92倍有所提升,短期偿债能力增强。

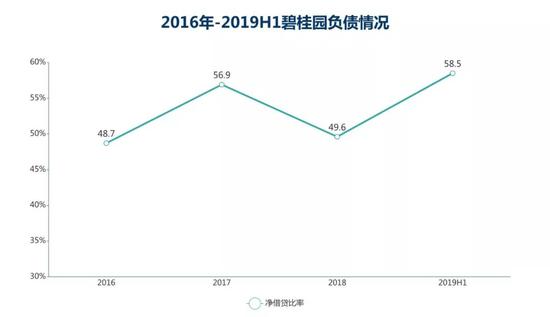

可以看见,碧桂园2019年在债务结构上明显有所优化。截至上半年净借贷比率为58.5%,较2018年底49.6%有所上升,但仍处于行业较低水平。

数据来源:企业公告、观点指数整理

此外,碧桂园上半年借贷成本6.13%,同比微升0.32个百分点。在2019年房企国内融资难度加大、多条融资渠道被限的情况下,也可窥见碧桂园在融资来源上的细微变化。

上半年碧桂园融资活动产生的现金净额中,银行及其他借款仍是主要融资来源,但融资额从2018年中期的786.6亿缩水至429.2亿元;包含境外美元票据的优先票据融资额,则从2018年中期的64.51亿元扩容至167.65亿元,而2019年碧桂园发行了多笔最低利率为6.15%的美元优先票据。

传统融资渠道收窄之下,碧桂园还将融资需求转向一些受限较少的渠道,如购房尾款ABS、供应链ABS等资产证券化产品。据观点指数统计,2019年碧桂园至少有15个ABS项目获受理、通过或发行,融资总额超170亿元,包括以酒店、医院类物业作为底层资产进行融资,如“碧桂园十里银滩酒店资产支持专项计划”融资金额5.25亿元。

数据来源:企业公告、观点指数整理

多样化开拓融资渠道背后,反映的是碧桂园寻求融资的需求与未雨绸缪,毕竟资金对于这架大机器的运转来说至关重要。

在2019年11月底,杨国强曾带着高管会见来自摩根士丹利、高盛、中金公司等境内外投行分析师。会上,首席财务官伍碧君说道,碧桂园一直在争取更多国际评级机构的投资级评级,保证健康的财务水平以及稳定的净借贷比率,是公司的要务之一。同时,莫斌称2020年碧桂园将推行全面预算管理和现金流管理。

换而言之,碧桂园接下来的一个重要任务,便是优化财务指标,得到国内外投资市场的认可,提高公司信用评级,从而进一步开拓融资渠道、降低融资成本。

据了解,2017年碧桂园获得惠誉的投资级评级,标普和穆迪则分别给予碧桂园BB+及Ba1评级,距投资级均只有一步之遥。有投资者对观点地产新媒体表示,碧桂园正在积极沟通穆迪和标普的评级,也有意识地优化投资级要求的指标,将这些指标分解到平时的经营中。

多元:盈利得失

全面预算管理、现金流管理,代表着企业将利用预算机制对内部各种财务及非财务资源进行分配、考核、控制等,以便控制成本支出,保证企业效益平稳。

此类制度除了对销售回款、拿地供货、融资负债等作出指引,画外音也指向了各种多元化投资。这意味着,今后杨国强在重金砸向机器人、农业梦想之前,或许需要斟酌一下了。

过去的2019年,在内外部环境变化带来的挑战之下,不少过去喊着多元化转型的企业都在慢慢修枝剪叶,连万科也早已决定“收敛聚焦”,重视基本盘,对开发业务进行梳理和调整。

对比之下,碧桂园在行业转折之际却活得像个“异类”,在钱紧的2019年开枝散叶、加大多元投资。

最典型的莫过于机器人业务——最早于2018年7月,碧桂园成立广东博智林机器人有限公司,全面进军机器人行业。

2019年开年,集团副总裁张志远、朱剑敏“空降”博智林,分别调任博智林执行总裁和副总裁。随后在1月份的集团2019年度会议上,杨国强明确了碧桂园新的业务架构即地产、机器人、农业三驾马车。另据消息显示,2019年碧桂园在机器人业务上累计投入超30亿。

杨国强本人对机器人业务的重视众人皆知,不只是逢讲必提机器人,甚至在内部项目汇报都要主动让步给机器人;有博智林员工还称,一周能见到杨国强七次。

为什么一个房地产公司会执着于做机器人?归根到底,与地产主业之间的协同性应是一个重要的出发点。

从机器人的类别来看,目前碧桂园重点研发的是建筑机器人,在一次演讲中,杨国强也表示:“我们现在成立博智林,主要还是全力以赴在机器人建房子这个领域。”

杨国强认为,过去科技进步了几十年,但并没有对建筑行业发生多大变革,且如今的建筑工人普遍都达到了50岁,随着人口红利的消减,会有更多机器人出现。

从莫斌的2020年寄语中也可看到,目前博智林已研发出20多款建筑机器人样机进入工地测试。此外,截至2019年12月,已递交专利申请超过1500项,在研建筑机器人项目59个,其中29款进入工地测试阶段。

想要造出全球最强机器人公司的杨国强,曾给旗下团队定了一个时间表:希望建筑机器人2019年完成量产前的试运营,在2020年开始大量投入使用。

即是说,从博智林成立到实现量产,杨国强给的时间表是一年半左右。

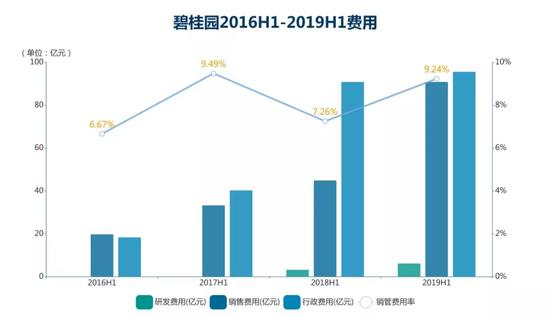

目前来看,机器人尤其是建筑机器人,能对碧桂园住宅业务的开发效率、建筑质量产生多大提升尚未可知,但已在这家房企的财务报表显示出来。截至2019年上半年,研发费用这一栏达6.2亿。此外,上半年碧桂园销售费用、行政费用均有上涨。

数据来源:企业公告、观点指数整理

在2019中期业绩会上,常务副总裁程光煜就表示,销管费用的提升除了如会计准则的调整、管理结构下沉等因素,还有部分原因则是由于对新业务的投入、推广。

其称,2019年碧桂园强化了对房地产品牌以及一些新兴业务,像机器人、农业等的品牌推广,“新业务板块前期肯定是费用的投入,后期收入出来以后形成销售,比例就会下去了”。

莫斌则进一步表态,有信心将销管费用控制在营收8%以内。

于碧桂园这架需要大量资金来维系的机器而言,资金沉淀大、投资回报期长的机器人业务,到底是否适合发展?这项多元新业务到底能够赋能多少?这些均需未来继续观察。

责任编辑:孙剑嵩